O co chodzi w fakturze za ciepło?

12/12/2015 10:56

Kupując jakikolwiek produkt, towar w chwili zapłaty otrzymujemy paragon, fakturę, rachunek itp. dokument potwierdzający transakcję . Z dokumentu wynika sposób obliczenie zapłaty i wartość do uiszczenia w kasie. Z reguły nie mamy trudności w odczytaniu i właściwej interpretacji poszczególnych pozycji rachunku. Stanowi to czynność jasną i prostą. W przypadku energii cieplnej, która też jest towarem, jednak specyficznym bo niewidocznym, obliczenie jej wartości w niektórych sytuacjach komplikuje się. Spróbujmy przybliżyć na czym polega rozliczanie za ciepło, jakie metody są przy tym stosowane i co kryją za sobą poszczególne pozycje na fakturze.

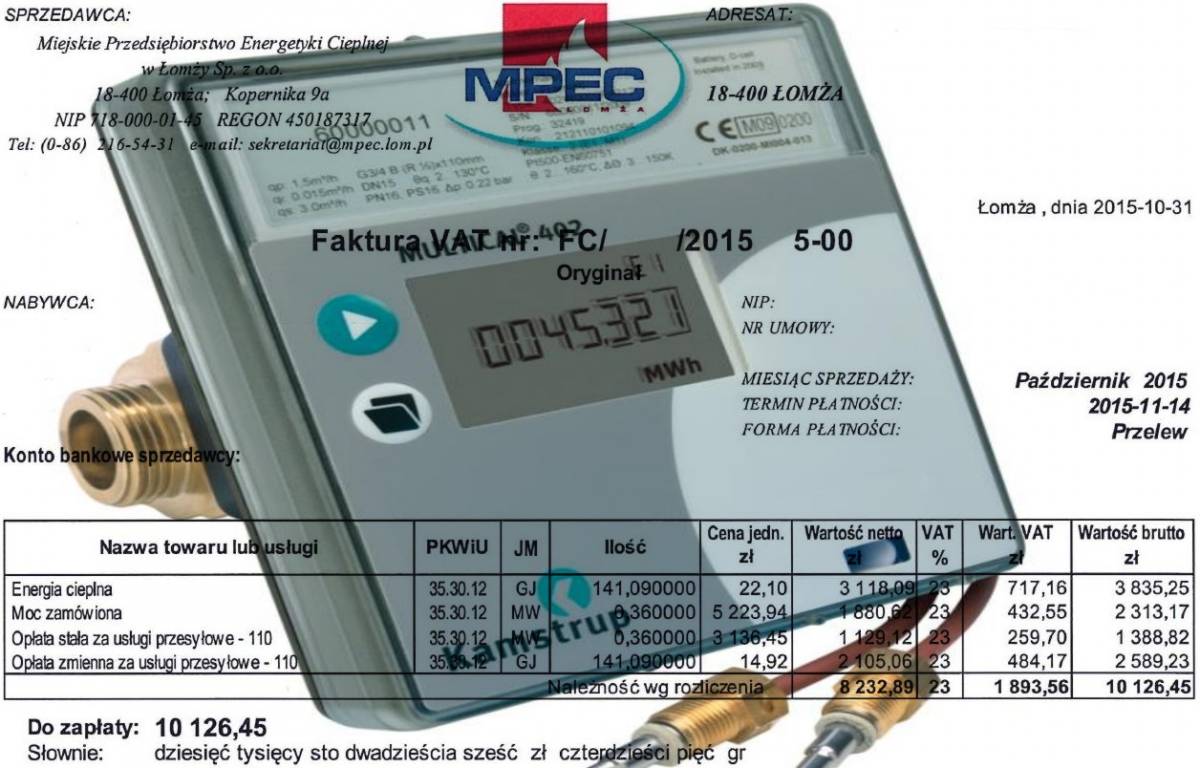

Warto dodać, że zapłata za ciepło następuje tylko i wyłącznie na podstawie faktury VAT. Żadne inne dokumenty typu paragon, rachunek zaliczkowy nie są stosowane w rozliczeniach bezpośrednich z MPEC-em. Faktury wystawiane są tylko klientom, z którymi MPEC ma podpisane umowy sprzedaży energii cieplnej lub porozumienia o zapłatę. Metody rozliczeń wynikają z Rozporządzenie Ministra Gospodarki z dnia 17 września 2010 r. w sprawie szczegółowych zasad kształtowania i kalkulacji taryf oraz rozliczeń z tytułu zaopatrzenia w ciepło (Dz. U. z 2010 r. Nr 194, poz. 1291.).

Najbardziej powszechną metodą rozliczeń za wykorzystaną energię cieplną jest opłata wg taryfy dwuczłonowej inaczej podstawowej. Na fakturze występują dwa składniki:

A - moc zamówiona przez Odbiorcę określona w umowie sprzedaży wyrażona w [MW] i B - energia cieplna faktycznie zużyta wynikająca ze wskazań ciepłomierza wyrażona w [GJ].

Do każdego składnika doliczana jest opłata za usługi przesyłowe obliczana:

A ( stała) - iloczyn mocy zamówionej i opłaty stałej, której cena jednostkowa zależy, do której grupy taryfowej należy Odbiorca. B (zmienna) - iloczyn ilości energii pobranej i opłaty zmiennej, której cena jednostkowa zależy do której grupy taryfowej należy Odbiorca.

Znając zatem wielkość mocy zamówionej dla danego obiektu, ilość zużytej w określonym czasie energii cieplnej i dysponując aktualną taryfą dla ciepła możemy obliczyć na jaką wartość będzie opiewać nasza faktura za ogrzewanie pomieszczeń czy podgrzewanie wody.

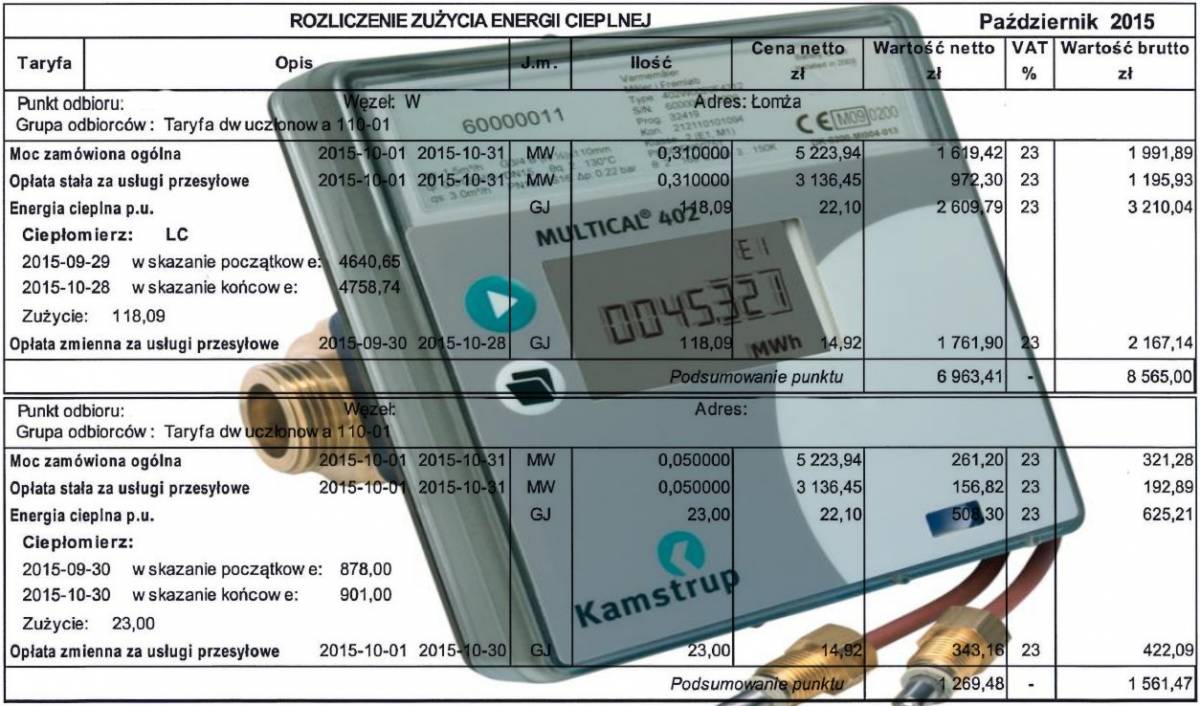

Faktura zawiera również szczegółowe rozliczenie składników rachunku z określeniem dat odczytów, wskazań licznika, okresów. Zdarza się że jedną z pozycji faktury jest opłata za nośnik ciepła, jeżeli nastąpi jego ubytek na skutek zdarzeń zależnych od Odbiorcy. Dwuczłonowa metoda rozliczania pozwala na w miarę równomierne rozłożenie w czasie (np. w skali roku) opłat za energię cieplną. Opłaty w okresie letnim są wyższe niż wynikałoby to ze zużycia energii cieplnej i średniej ceny 1 GJ, natomiast w okresie sezonu grzewczego są one za to niższe niż wynikałoby ze zużycia i średniej ceny 1 GJ.

Znacznie prostszą metodą rozliczeń za ciepło jest opłata wg taryfy jednoczłonowej.

Odbiorca płaci za: towar czyli ilość zużytej energii cieplnej wynikającej ze wskazań ciepłomierza [GJ] i usługę czyli przesył tejże energii. Średnia cena jednostkowa energii cieplnej i średnia cena jednostkowa opłaty za przesył jest wyliczana na podstawie aktualnej taryfy dla ciepła i przesyłana Odbiorcy, który korzysta z tej metody rozliczeń. Średnia cena jednostkowa obliczana jest odrębnie dla każdej grupy taryfowej.

Średnie ceny Odbiorca otrzymuje przy każdej zmianie taryfy. Zaletą tej metody jest fakt, że odbiorca wnosi opłaty tylko wtedy kiedy rzeczywiście zużywa energie cieplną. W poprzednio opisanej metodzie (dwuczłonowej) opłaty za moc zamówioną i opłatę stałą za przesył wnosimy niezależnie od tego czy w danym okresie rozliczeniowym zużywaliśmy ciepło czy też nie.

Metoda rozliczeń wynika z rodzaju zawartej umowy sprzedaży ciepła. W dłuższym okresie rozliczeniowym np. rocznym, wysokość opłat wyliczonych obiema metodami powinna być bardzo zbliżona.

Źródło i opracowanie własne

Aktualizacja: 03/01/2025 09:40

Najnowsze rolki

![Wielkanocne smaki i tradycje na Starym Rynku. W Łomży ruszył jarmark „Zasmakuj w Łomży” [VIDEO i FOTO]](/static/files/reels/114/1805195_1774704119.webp)

![Dwa światy w Jedwabnem. Braun odsłania własny monument [VIDEO i FOTO]](/static/files/thumbs/114/thumb___1838608_1783694388.webp)

![85 lat po tragedii, ćwierć wieku po przeprosinach. Deszcz, kordony policji i niedokończona ekshumacja [VIDEO i FOTO]](/static/files/thumbs/114/thumb___1838572_1783689673.webp)

![BMW kontra Skoda na DW645 [FOTO]](https://cdn.cmc-gallery.pl/static/files/gallery/114/thumb__1839932_1784118436.webp)

- Dzisiejsze 5

- Praca 517

- Nieruchomości 292

- Usługi i firmy 270

- Motoryzacja 193

- Rolnictwo 113

- Dom i ogród 107

- Elektronika / AGD 36

Najnowsze wiadomości

- 15/07 Chwila nieuwagi i zderzenie w Łochtynowie. W rozbitych autach była trójka dzieci [FOTO]

- 15/07 Znamy wstępną listę zadań dopuszczonych do głosowania w budżecie obywatelskim 2027

- 15/07 BMW kontra Skoda na DW645 [FOTO]

- 15/07 Nowy szef Hali Kultury wybrany! To znana twarz z ratusza

- 15/07 Inwestycja w bezpieczeństwo mieszkańców – nowy wóz dla OSP

- 15/07 Zamiast w ciężarówkach, przeszli pieszo. Zatrzymano kolejną grupę migrantów

- 15/07 Afrykański Pomór Świń! Apel Powiatowego Lekarza Weterynarii w Łomży o zachowanie czujności

- 15/07 Ponad 33,5 mln zł unijnego wsparcia na budowę łomżyńskiej Mediateki

- 15/07 Łomża, Mątwica, Ptaki. Trzech kierowców ukaranych za brawurową jazdę

- 15/07 KS Biel Jeziorko górą. Dąbrowski, Sawko, Witkowski z wyróżnieniami! [FOTO]

- 15/07 Gęsty dym nad Placem Niepodległości. Strażacy gaszą kamienicę, w środku był człowiek [FOTO]

- 15/07 Projekt artystyczny „Meandry” zaprasza na potańcówkę folkową

- 15/07 Kierowcy zrobili sobie skrót, mieszkańcy mają dość. Petycja z ul. Wąskiej trafiła do prezydenta

- 15/07 Pierwsze wypłaty wyprawki szkolnej z programu "Dobry start" już na kontach

- 14/07 Antolak, Brzeziński, Ben Zayed typują półfinał

- 14/07 Pozbył się swojej eks w wyjątkowo bezwstydny sposób. Smutny koniec namiętności po łomżyńsku

- 14/07 Nietypowa interwencja OSP: uratowanym kruk [FOTO]

- 14/07 Będą derby Łomży! Znamy wyniki losowania

- 14/07 Co z szybkimi hulajnogami w Parku Jana Pawła II? Wiemy, co planuje miasto!

- 14/07 Wjechał TIR-em w wąską ulicę. Runął betonowy słup [FOTO]